今天我们来讲讲:到底什么是 FDE?配查信官网

它和咨询、外包、全职员工有什么本质区别呢?

在今年的 5 月 4 日,Anthropic 联合 Blackstone、Goldman Sachs 成立 15 亿美元合资公司。而一周后的 5 月 11 日,OpenAI 也官宣成立「部署公司」,拿到了 40 亿美元融资,估值 100 亿。

同一周,两家 AI 巨头砸了总共 55 亿美元,做的也是同一件事。

它们做的这件事,不是训练更大的模型,不是搞更强的芯片,而是往客户的办公室里派工程师。

这些工程师有个特别的名字:FDE,Forward Deployed Engineer,前线部署工程师。

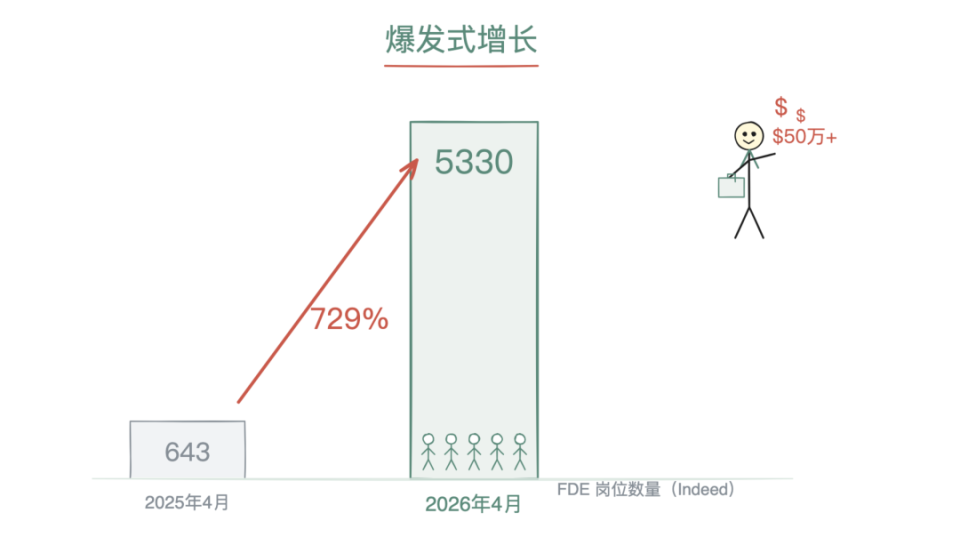

在过去一年,这个岗位的招聘增长达到了 729%。Anthropic 和 OpenAI 的 FDE 年薪中位数已经超过 50 万美元。一个做「部署」的工程师,比大多数做「研发」的 ML 工程师赚得还多。

那么,为什么 AI 公司突然都在抢着做 FDE 这件事呢?

以及,为什么叫做「前线」呢?那对应的「后线」又是什么?

01

Palantir

提到 FDE,就不得不说该岗位最早的出处:Palantir。

2000 年代中期,Palantir 拿到了 CIA 的合同,要给情报机构做数据分析平台。但问题来了:客户没法告诉你他们需要什么。

数据是机密的,工作流程随时在变,需求连客户自己都说不清楚。传统的软件交付方式,先收集需求,再画原型,再开发,再交付,在这种场景下根本就行不通。

Palantir 的解决方案是:把工程师直接送到客户那里去。

这些工程师不带产品说明书,不做需求调研。他们搬进客户的办公室,坐在分析师旁边,看他们怎么工作,然后直接写代码解决问题。

Palantir 内部把这些人称为「Delta」,到 2016 年,Palantir 的 FDE 数量已经超过了传统软件工程师。

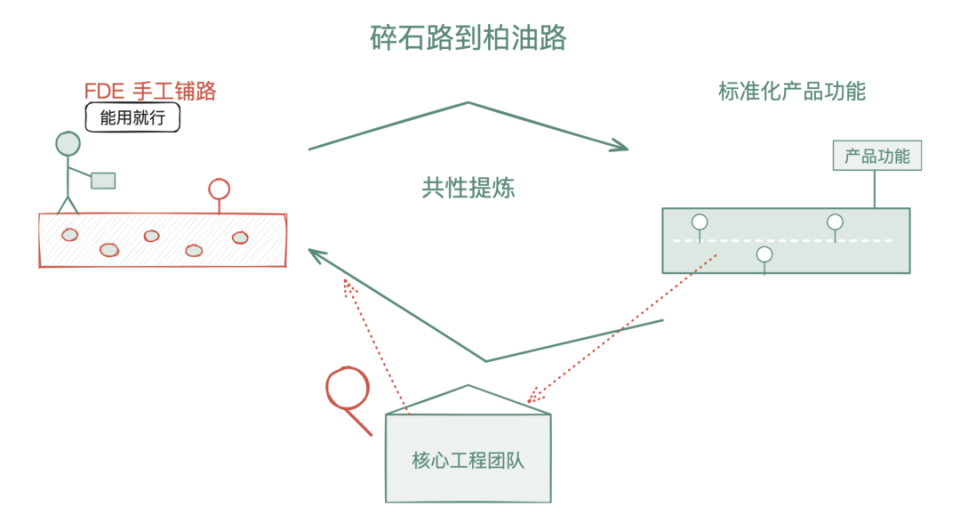

这个模式有一个精妙的反馈机制,Palantir 内部称之为「碎石路到柏油路」。

FDE 在客户那里造的每一个粗糙但好用的解决方案,就是一条碎石路。核心工程团队会观察所有 FDE 造的碎石路,找到共性,然后把它铺成标准化的柏油路,变成产品功能。

客户得到了解决方案,公司得到了产品进化。一个工程师,产出了两份价值。

这个模式取得了极为成功的效果:Palantir 五年股价回报 640%,2026 年 Q1 收入同比增长 85%,美国商业收入增长 133%,市值超过了 3700 亿美元。

02

一个比喻

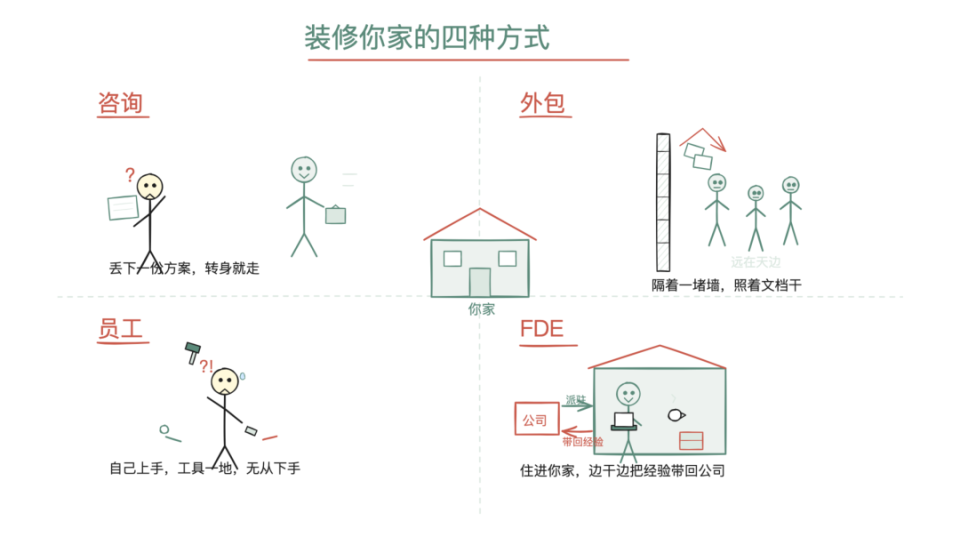

要理解 FDE 和咨询、外包、公司员工的区别,一个直观的办法是,想想你要装修你新买的房子。

咨询,就是请了一位设计师。他来你家量了尺寸,画了效果图,出了一份报告,告诉你应该怎么装。然后他交付图纸方案,收钱走人。

至于图纸能不能落地,那是你自己的事。

外包,就是找了个包工队。你把图纸扔过去,他们按图纸完成施工。做得好不好取决于图纸清不清楚,沟通顺不顺畅。

活干完了,包工队走了。如果哪天你家水管漏了,那对不起,你得自己修,或者再给外包钱他才会给你修。

全职员工,就是你自己动手装。

你了解自己家的每个角落,但你不一定有装修的手艺,学起来又慢。而装修这事,你自然也不愿意亲自上手来做。

FDE 呢?

FDE 是一个顶级装修师傅搬到你家来住。他先不动手,先花几天观察你的生活习惯:你早上在哪喝咖啡,晚上在哪看书,孩子在哪写作业。

然后他根据你的实际生活来设计和施工,边住边改。

最最关键的是,他会把在你家学到的经验带回装修公司,改进了公司的标准装修方案,回馈「后线」。

所以,下一个客户能因此而直接受益。

而且他还教你的家人一些基本的维护技能,等他走了你们自己也能搞定日常问题。

这就是 FDE 的本质了:嵌入式的、双向价值创造的技术交付。

03

四种角色一览

这四种角色的差异如下:

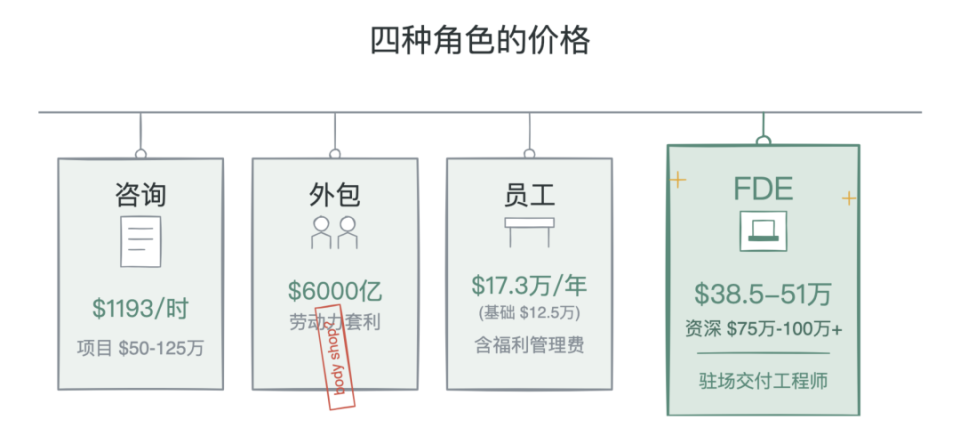

咨询顾问交付的是报告和建议。

麦肯锡合伙人的联邦合同时薪是 1193 美元,一个战略咨询项目的典型费用在 50 万到 125 万美元之间。

但咨询顾问不写代码,不碰生产系统,他们的价值在于诊断和建议,而实施是客户自己的事。

外包团队交付的是按规格开发的代码。

客户把需求扔过去,供应商在远程(也有些会驻场)执行。核心价值是劳动力套利,用更便宜的工程师来降低成本。

全球 IT 外包市场规模大约 6000 亿美元,但行业内一直有「人力外包」的批评,觉得这种模式本质上就是在出租人头。

全职员工提供的是持续的专属产能。

他们了解公司的一切,忠诚度最高,但成本也最高。一个年薪 12.5 万美元的工程师,算上福利、税务、管理费用,实际成本大约是 17.3 万(大约是薪资的 1.4 倍)。

而且在 AI 相关领域,大多数企业根本招不到合适的人才。

FDE 交付的是在客户环境中运行的生产系统。

他们嵌入到客户团队,从发现问题到部署上线全程负责。Anthropic 和 OpenAI 的 FDE 中级年薪在 38.5 万到 51 万美元之间,资深级别能到 75 万甚至 100 万以上。

04

三个本质差异

这四种角色之间,有三个本质上的差异。

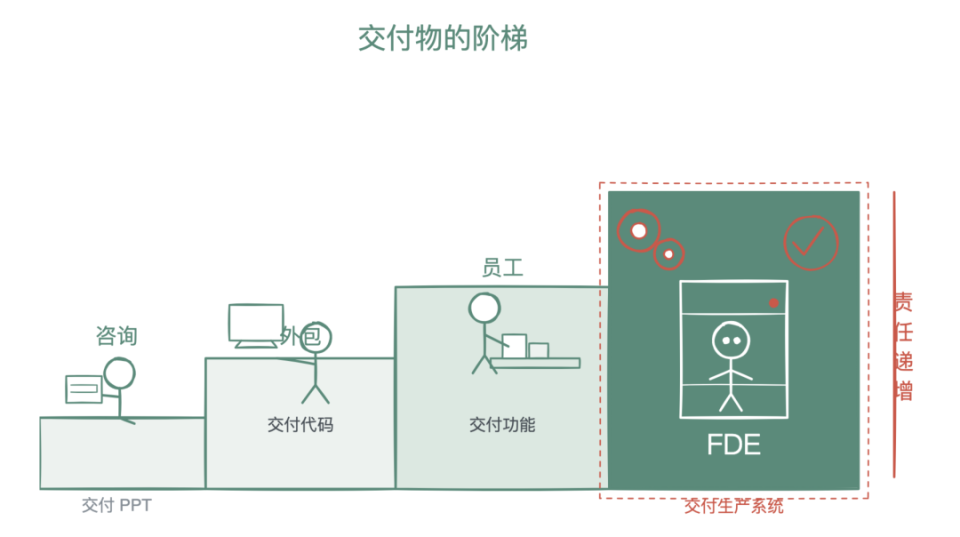

第一,交付物不同。

咨询交付的是 PPT,外包交付的是代码,员工交付的是功能,而 FDE 交付的是在生产环境中跑起来的系统。

这个差距跟「做多做少」无关,核心在于「对结果负责到什么程度」。咨询顾问告诉你「你应该做 X」,但如果 X 做砸了,那是你的问题。外包团队按你的规格写了代码,如果规格本身就有问题,代码也会有问题。

FDE 不一样。他从问题发现到系统上线,全链条负责。如果系统跑不起来,那是他的问题。

Palantir 内部有一句名言:

“ 一个能解决真实问题的粗糙方案,比一段没人用的漂亮代码有价值得多。”

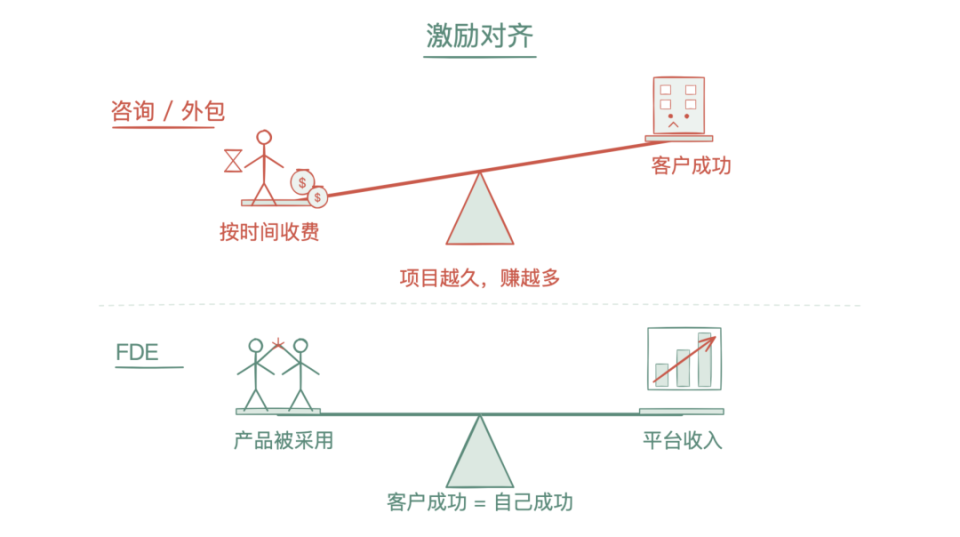

第二,激励对齐不同。

这是经济学里「委托代理问题」(Principal-Agent Problem)的经典场景。

咨询顾问按小时或按项目收费,他的利益和你的利益有个细微的错位:项目拖得越久,他赚得越多。按小时计费的模式,在结构上是在奖励拖延交付,而非客户的成功。

外包则更加的明显:供应商的利润来自人头差价,他巴不得你需要更多人、更久的工期。

员工的激励是最对齐的,但也有自己的问题,比如官僚化、帝国建设(为了扩大团队而扩大团队)。

而到了 FDE,它激励结构就比较特殊了:FDE 的成功 = 产品被采用 = 平台收入增长。

FDE 隶属于产品和工程部门,而非服务部门的损益表。他做的事情越成功,客户越离不开平台,公司的订阅收入就越高。

而且 FDE 的部署工作量会随着产品成熟而递减,这和咨询正好相反。咨询是做完一个项目再找下一个,FDE 是把产品做好了,客户就能自己用了。

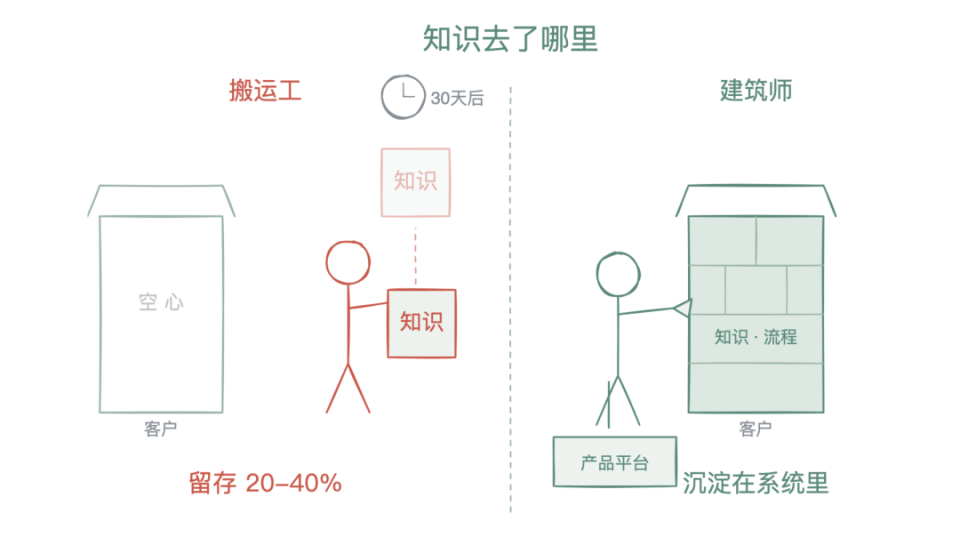

第三,知识留存不同。

这大概是,最不容易引起重视的差异了。

财富 500 公司每年因为知识流失而损失大约 315 亿美元。而研究显示,咨询项目结束后,一次性的知识转移在 30 天后只能留存 20% 到 40%。

原因在于,咨询顾问带着知识来,结束时又带着知识走了。客户得到了一份报告,但并没有得到能力。

外包则更惨,代码给你扔过来了,但为什么这么写、背后的设计决策是什么、有没有偷偷挖了些坑和以后继续赚你钱的钩子,通常都不会转移过来。

FDE 的知识留存机制完全不同。知识没有停留在人的脑子里,它沉淀在两个地方:

一是客户的生产系统里,FDE 走了,系统还继续在跑着。

二是公司的产品平台里。FDE 在客户那里学到的经验,回流到核心产品,变成所有客户都能用的功能。

如果说咨询是知识的搬运工,那 FDE 就是知识的建筑师。

05

科斯的预言

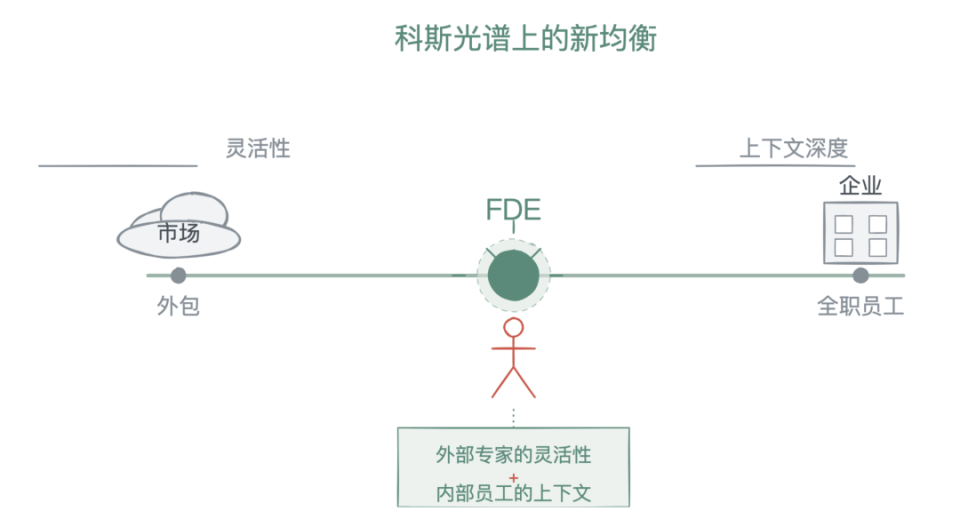

1937 年,经济学家罗纳德·科斯提出了一个问题:企业为什么存在?

他的回答是,因为市场交易有成本。

找供应商要花时间,谈判要花精力,监督执行要花钱。当这些交易成本高于内部协调成本的时候,企业就会选择自己干(雇员工);而当交易成本低的时候,企业就会外包。

后来奥利弗·威廉姆森补充了一个关键概念:资产专用性。

当一个任务需要高度专业化的知识(比如你公司独有的数据架构、合规要求、遗留系统),市场上的标准化服务就很难满足。

这时候,自己干更安全。

但问题在于:AI 部署恰恰是「资产专用性」极高的工作。每家公司的数据不同,流程不同,合规要求不同。你没法买一个标准化的「AI 部署服务」来用。

同时,AI 能力本身又在飞速变化,你也不可能雇够足够多的全职员工来跟上变化。

本质上,FDE 是在科斯框架里找到了一个新的平衡点:既非纯市场交易(外包),也非纯内部协调(雇员),它是一种嵌入式的混合治理。

FDE 拥有内部员工的上下文深度,但保持着外部专家的灵活性和前沿技术上的视野。

06

95% 的失败率

而为什么 AI 公司突然都在做 FDE 呢?

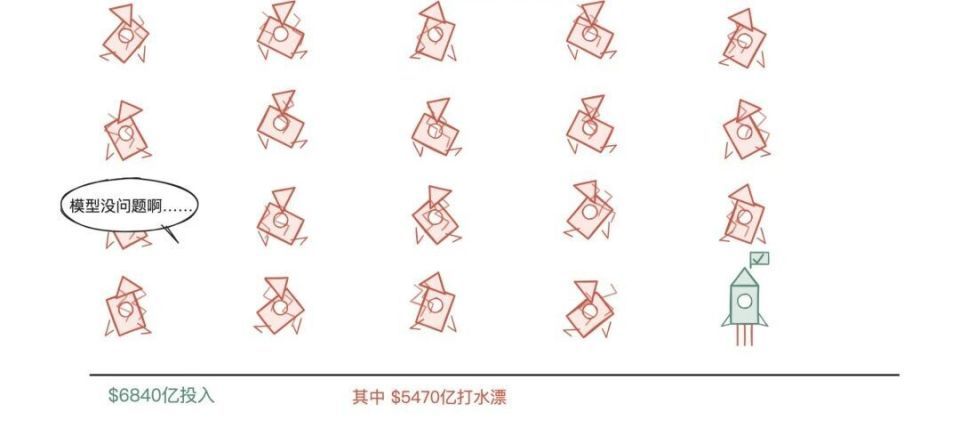

MIT 的一项研究发现,95% 的企业 AI 试点项目没有产生任何可衡量的商业回报。

95% AI 试点失败

RAND 的数据也类似:80% 的 AI 项目未能交付商业价值,失败率是普通 IT 项目的两倍。

2025 年,全球企业在 AI 上花了 6840 亿美元,其中 5470 亿美元没有产生任何可衡量的结果。相当于每花 100 块钱,有 80 块打了水漂。

42% 的企业在 2025 年放弃了至少一个 GenAI 项目,平均每个项目的沉没成本是 720 万美元。

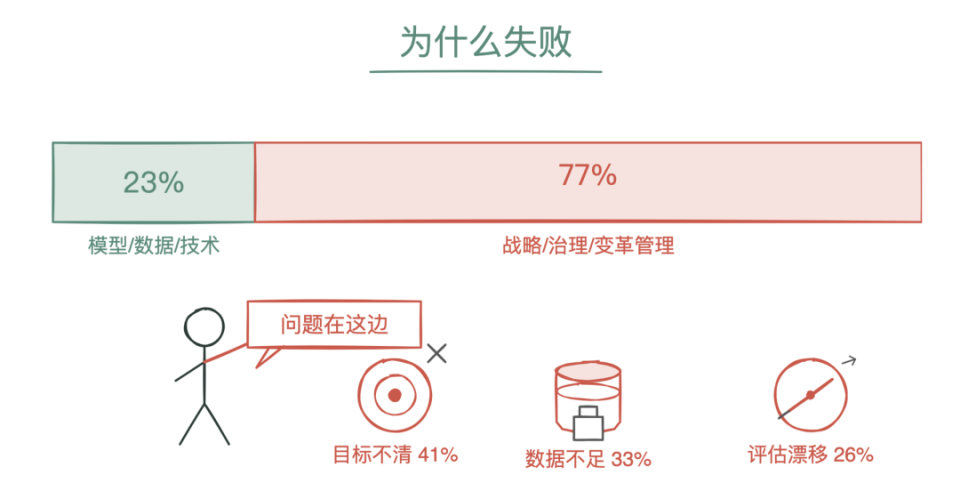

问题出在哪里呢……

分析 140 个企业 AI 失败案例后发现,只有 23% 是因为模型、数据或技术集成出了问题。剩下的 77%,问题在于战略、治理和变革管理。

模型不是瓶颈,部署才是。

这也正是 FDE 的核心价值所在:它不是来帮你选模型的,它是来帮你把模型塞进你公司的日常运转中的。

他既懂你的业务,也懂模型的脾气。

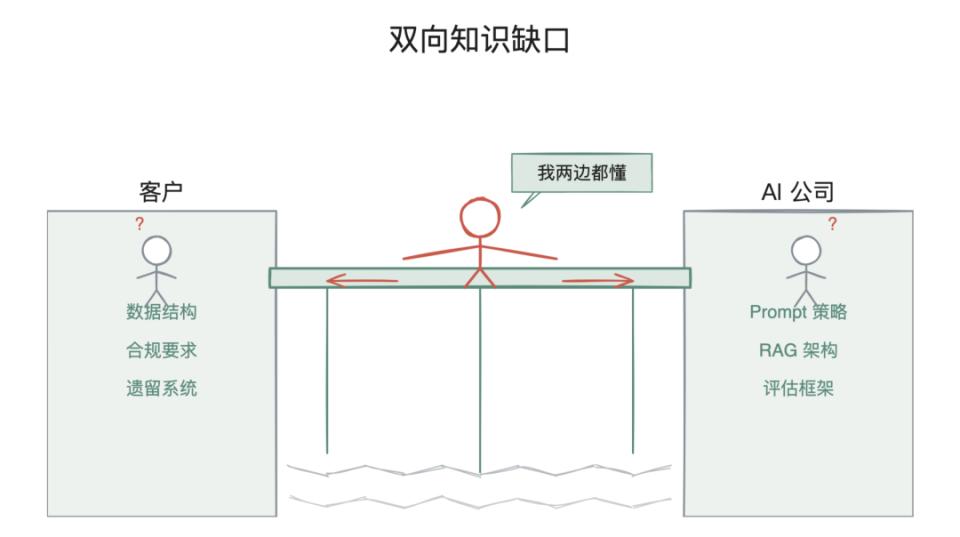

MIT 的研究者用了一个词来形容 FDE 要弥合的鸿沟:「双向知识缺口」。

客户深刻理解自己的业务(数据结构、合规要求、遗留系统),AI 公司深刻理解模型的行为(prompt 策略、RAG 架构、评估框架)。

问题在于,双方并不互相了解、难以高效准确对接。

FDE 就是站在中间的那个人。

07

两种模式

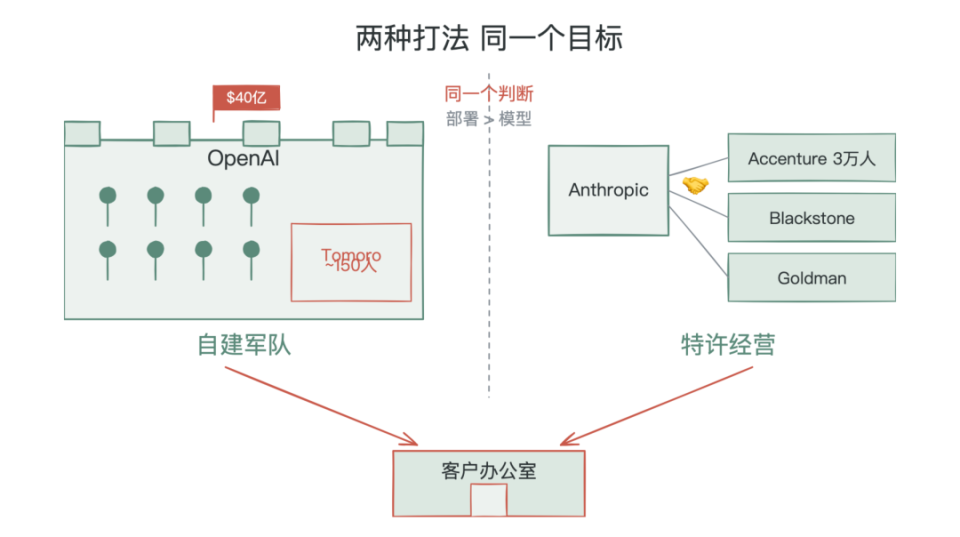

我们再来将 OpenAI 和 Anthropic 的布局作一下对比。

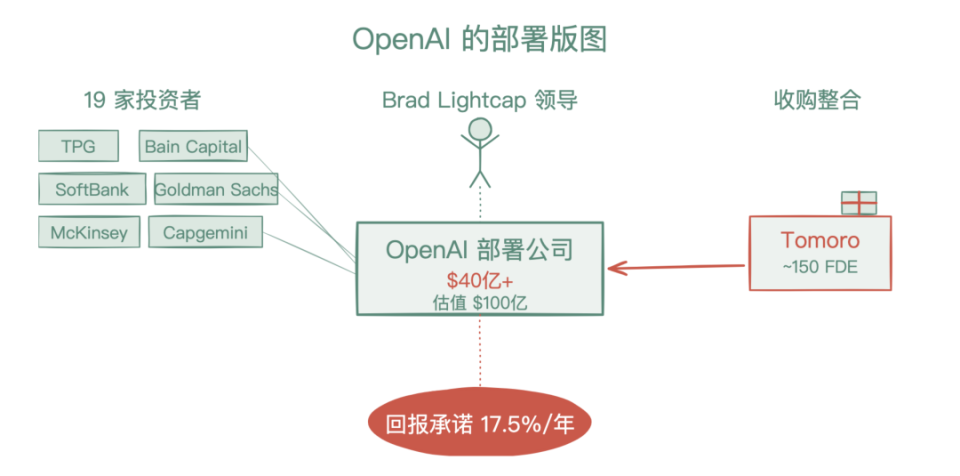

OpenAI 的打法是重资本、全资拥有。

它成立了一家控股子公司叫「Deployment Company」,由前 COO Brad Lightcap 领导。

40 多亿美元的融资额来自 19 家投资者,包括 TPG、Bain Capital、SoftBank、Goldman Sachs,甚至还有 McKinsey 和 Capgemini。

OpenAI 还收购了伦敦的 AI 咨询公司 Tomoro,从而一口气拿下了大约 150 名出色的 FDE。Tomoro 之前的客户包括 Tesco、Virgin Atlantic、Red Bull、NBA,其实已经在非正式地帮 OpenAI 做部署了。

甚至,该公司给投资者的承诺是最低年化回报率是 17.5%……这也可以说明,OpenAI 已经把这当作是极其稳定的经常性收入,简直就是囊中之物、板上钉钉了。

过往的成功案例包括:帮 BBVA 在 25 个国家为 12 万员工部署 ChatGPT Enterprise,帮 John Deere 用 AI 实现农药用量减少 70%,等等。

而相比之下,Anthropic 的打法是合资、轻资本、借力。

它和 Blackstone、Hellman & Friedman、Goldman Sachs 成立了一家 15 亿美元的合资公司,Anthropic、Blackstone 和 H&F 各出 3 亿。另外还有 Apollo、General Atlantic、GIC、Sequoia 等跟投。

其目标客户是收入在 5000 万到 50 亿美元之间的中型企业,尤其是金融行业。

Goldman Sachs 的 Marc Nachmann 表示:

“ 这个合资公司将帮助「民主化」前线部署工程师的获取渠道。”

Anthropic 还有着很是聪明的一步,就是和 Accenture 的合作。Anthropic 没有自己雇 3 万名 FDE,而是让 Accenture 培训了 3 万名员工使用 Claude,并称之为「再造部署工程师」。

一个是自建军队,一个是特许经营,两种模式但有着相同的判断:AI 的战场从实验室转到了客户的办公室。

如果你有细节观察,会发现有个细节是:两家公司的投资者名单没有任何重叠。

08

AI 的杠杆

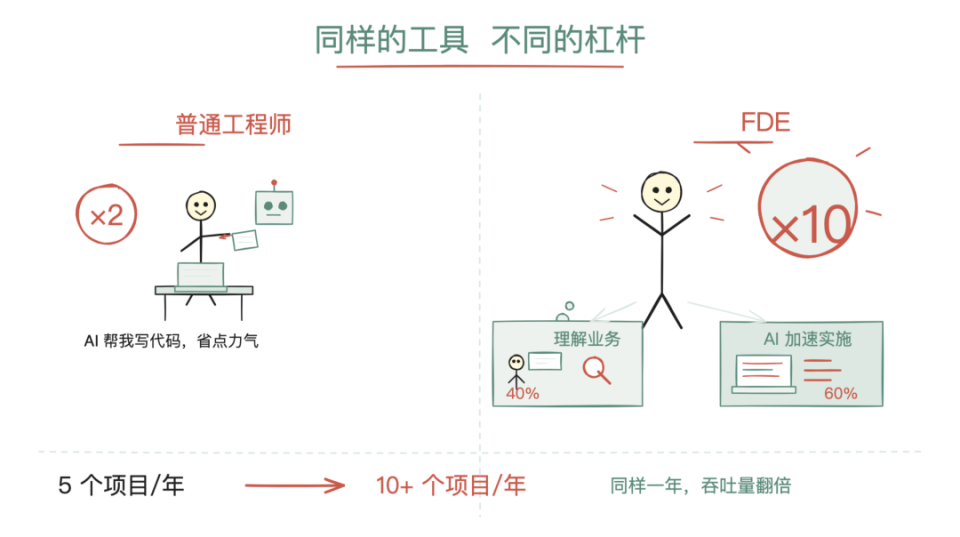

FDE 在 2026 年爆发,可以说还有另一个关键的催化剂:AI 编程工具改变了 FDE 的杠杆率。

Claude Code 的运营年收入已经突破 25 亿美元,企业订阅量在 2026 年翻了四倍。Deloitte 一家就给 47 万名员工部署了 Claude。

传统工程师用 AI 工具,编码速度大约能翻一倍。但编码只是他工作的一部分,整体产出提升其实有限。

FDE 的杠杆效应则要大得多。

因为他们的时间大致分两块:40% 花在「发现」阶段,观察客户的工作流程,理解他们真正的痛点,找到 AI 能创造最大价值的切入点。这部分工作,AI 工具帮不了太多。

而剩下 60% 的实施工作,Claude Code 这样的工具能把执行速度压缩好几个量级。

实施时间被大幅压缩之后,FDE 的整体项目周期也跟着缩短了。以前一个 FDE 一年能支持 5 个项目,现在能支持 10 个甚至更多。

再看一组薪资数据:

Anthropic 和 OpenAI 的 FDE 中级总薪酬在 38.5 万到 51 万美元之间。资深和 Staff 级别在 56 万到 100 万以上。其中股权占 55% 到 70%。

而 Palantir 的经典 FDSE 岗位,中位数大约是 21.5 万美元。

差距十分明显,前沿 AI 实验室给 FDE 的薪资已经是 Palantir 的 2 到 3.5 倍。

09

6 比 1 法则

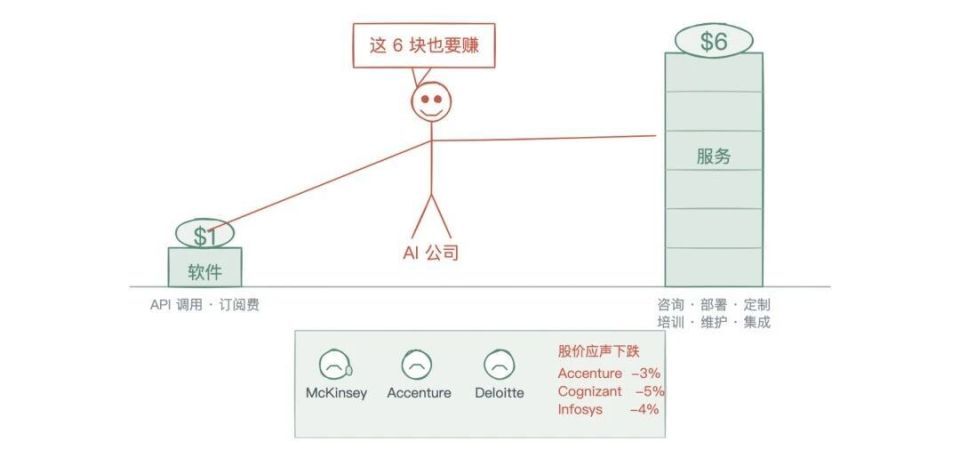

Fortune 在一篇分析指出:企业在服务上花的钱,是软件上的 6 倍。

6比1法则

也就是说,每花 1 美元买软件,就要花 6 美元请人来帮你用好这个软件。

这就是 OpenAI 和 Anthropic 看到的机会,它们以前只赚那 1 美元(API 调用、订阅费),现在,则要把那 6 美元也赚了。

而这 6 美元以前是谁在赚呢?答案是:

• 麦肯锡(McKinsey):全球顶级管理咨询公司,三大顶尖战略咨询公司(麦肯锡、波士顿咨询、贝恩)之首

• 埃森哲(Accenture):原安达信咨询,全球最大的IT咨询与专业服务公司之一

• 德勤(Deloitte):“四大”会计师事务所之一,咨询业务规模庞大

• 印孚瑟斯(Infosys):印度最大的IT外包与咨询公司之一,“人力外包”模式的典型代表

• ……

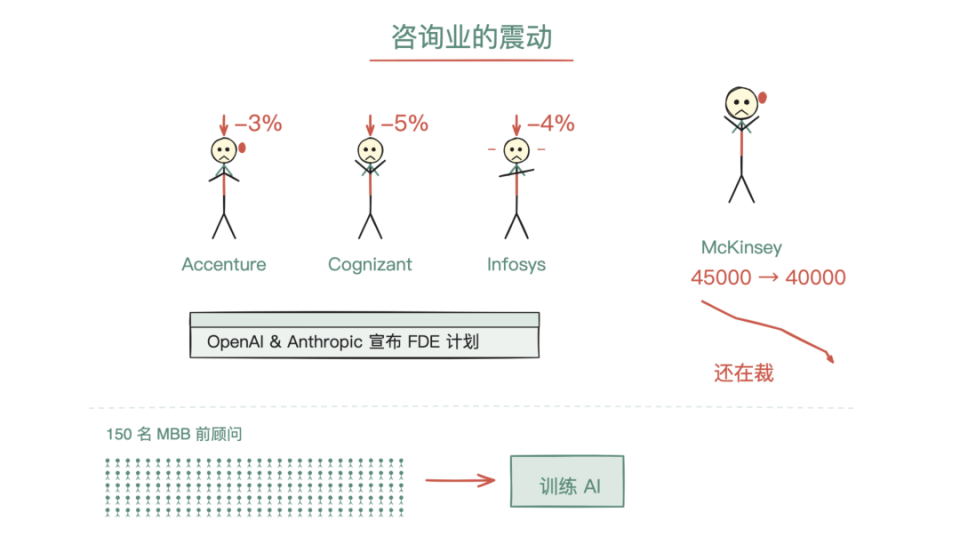

所以当 OpenAI 和 Anthropic 宣布做 FDE 的那天,埃森哲股价跌了 3%,高知特(IT 外包 + 数字化咨询,印度公司)跌了 5%,印孚瑟斯跌了 4%……

麦肯锡从 2022 年的 4.5 万人裁到了 4 万人,还在继续缩减。据报道,大约 150 名 MBB前咨询师被聘来训练 AI 执行初级分析任务。

但这些传统咨询公司一边在被颠覆,一边也在积极合作。麦肯锡、波士顿咨询、埃森哲、凯捷等也都加入了 OpenAI 的「Frontier Alliances」计划。

OpenAI 还在 2026 年 6 月宣布了 1.5 亿美元的合作伙伴网络,目标是年底前培训 30 万名认证顾问。

10

实际案例

来看几个实际案例。

跑起来的案例

Supercell,做出《部落冲突》的芬兰游戏公司,Tomoro(现在是 OpenAI 部署公司的一部分)帮它搭建了一个 AI 客服 agent,用时 12 周上线,服务 1.1 亿玩家,每张工单的处理成本减少了 90%。

BBVA,西班牙最大的银行之一,OpenAI 的 FDE 团队帮它在 25 个国家、12 万员工中部署了 ChatGPT Enterprise。

John Deere,拖拉机公司,OpenAI 的 FDE 帮它做了 AI 驱动的种植推荐系统,农药使用量减少了 70%。

这已经是在真实企业环境中跑起来的生产系统。

而这也是咨询公司们做不到的事情。

咨询能告诉你「你应该用 AI 优化客服」,但它没法帮你把 AI 客服接入你的 CRM 系统、训练你的评估流程、处理你的合规审查。

11

第二曲线

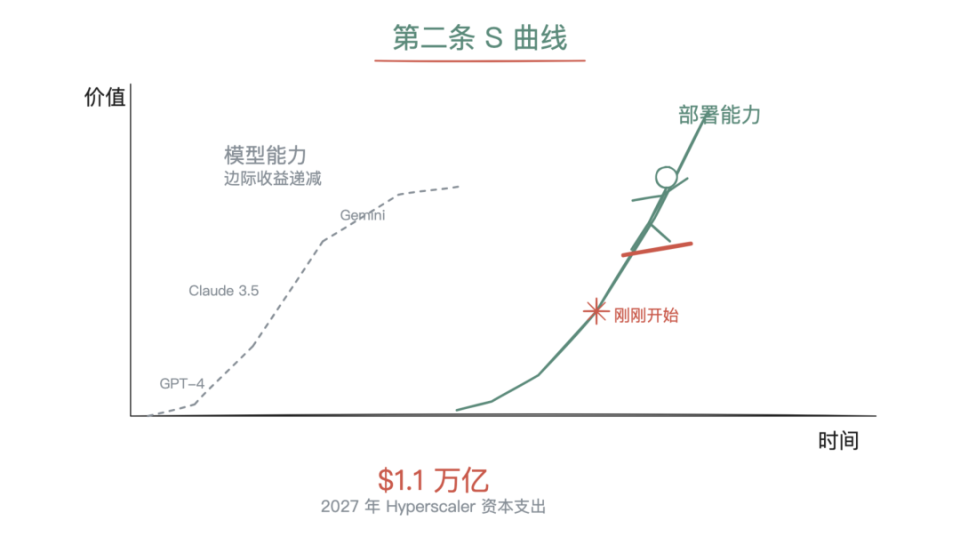

FDE 或将成为 AI 行业的「第二条 S 曲线」。

第一条曲线是模型能力的竞赛:GPT、Claude、Gemini、以及正在全面追赶的中国开闭源模型们。各家正一个比一个强,且还在不断提升。

但模型能力的边际收益在递减,行业已经逐渐开始觉得「模型都差不多」了。

第二条曲线,则是部署能力的竞赛:谁能把模型的能力,转化为客户真正的业务价值。

这条曲线,才刚刚开始。

超大规模云服务商们预计:2027 年的资本支出将达到 1.1 万亿美元。这么多钱砸下去建出来的算力,也需要有人帮客户用起来。

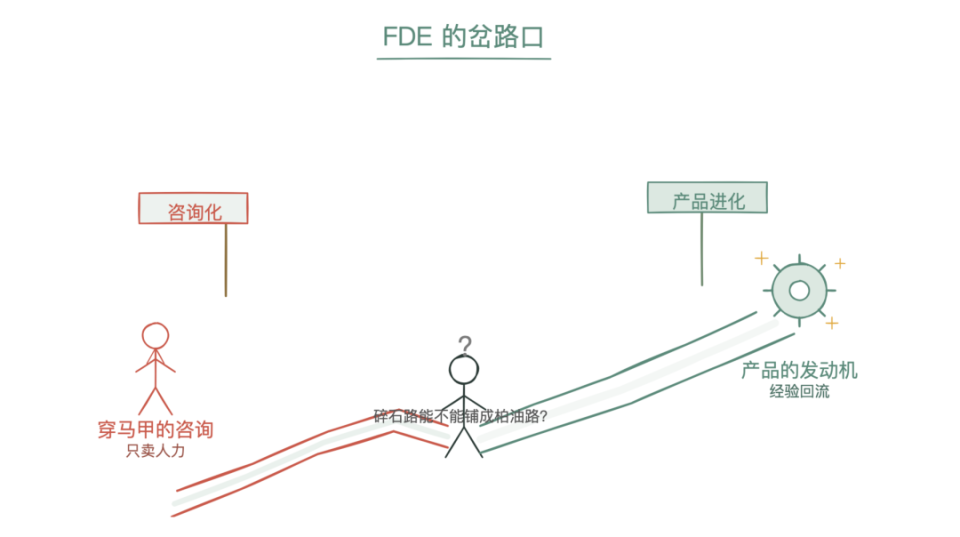

但 FDE 也并非毫无风险。

F-Prime Capital 在一篇分析文章中提出了一个尖锐的问题:如果超过 30% 到 40% 的客户部署需要大量 FDE 介入,那问题可能出在产品本身。

另外,FDE 模式也有变成咨询公司的风险。如果 FDE 团队一直在做客户定制化,而没有把经验回流到产品中,那公司卖的其实就是人力,只不过穿了件科技公司的马甲。

一个典型的 FDE 团队(1 个 PM + 2 个 FDE)一年能支持大约 10 个项目,产生大约 100 万美元收入。

这其实,算不上高效。

关键在于那个「碎石路到柏油路」的反馈循环能不能真的跑起来。如果能,FDE 就是产品进化的发动机。如果不能,FDE 就退化成了穿着科技公司马甲的咨询顾问。

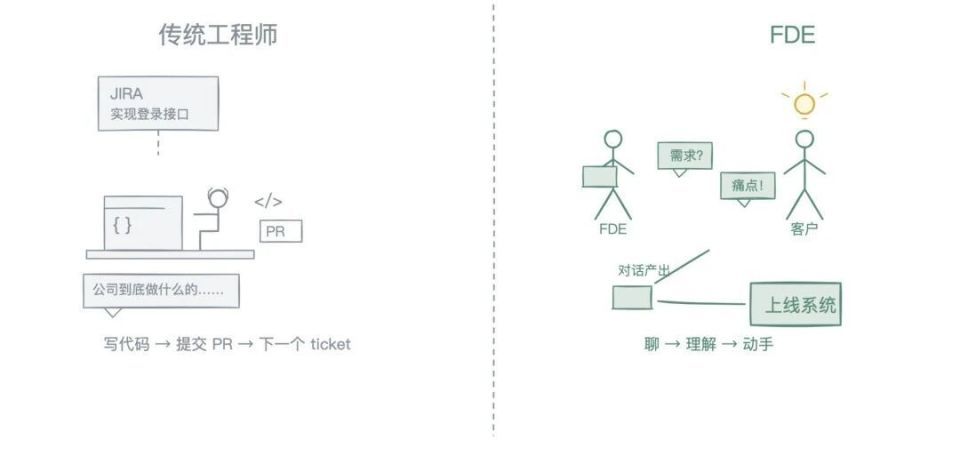

另一方面,FDE 的崛起,也是要重新定义「工程师」这个词的含义。

传统工程师拿到 JIRA ticket,写代码,提交 PR。他们几乎从来不跟客户说话,甚至可能都不太清楚公司到底在干嘛。

而 FDE 则反了过来:先跟客户聊,理解他们的痛苦和约束,然后再动手。

回到问题本身

这其实更接近「工程师」这个词的最初含义。

事实上,在软件行业把「工程师」窄化为「写代码的人」之前,工程师就是那个解决实际问题的人。

无论如何,FDE 正在让工程师们,回到问题的本身里去。

◇ ◆ ◇配查信官网

蚂蚁配资提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资网站查询 各队世界杯参赛次数Top10:巴西23次第一 德国第二阿根廷第三

- 下一篇:没有了

相关文章

热点资讯